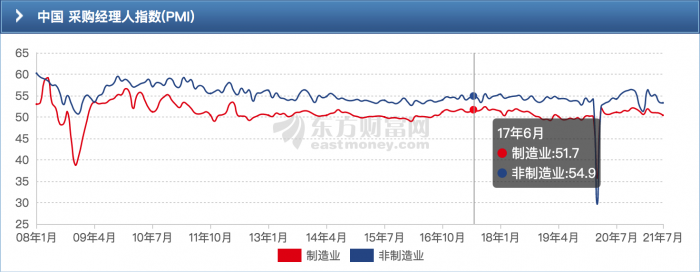

Aujourd'hui, la Deutsche Presse-Agentur et d'autres médias se sont concentrés sur l'indice PMI (Purchasing Managers Index) du secteur manufacturier publié par Caixin lundi (2 août). Les informations montrent que « bien que l'industrie manufacturière chinoise ait continué à se développer, la dynamique a continué à faiblir et la pression à la baisse sur l'économie s'est accrue ».

Les dernières données publiées par le magazine économique ont montré que l'indice des directeurs d'achat du secteur manufacturier chinois a chuté de manière inattendue d'un point de pourcentage par rapport au mois précédent, à 50,3 en juillet, le niveau le plus bas depuis mai 2020. Il s’agit de la deuxième baisse consécutive et l’indicateur vient de dépasser le seuil dit d’expansion (50,0). Une valeur supérieure à ce chiffre indique une croissance de l’activité économique, tandis qu’une valeur inférieure à ce chiffre est considérée comme un signe de contraction.

Les économistes de Commerzbank estiment que les dernières données suggèrent que la dynamique économique de la Chine pourrait s'être affaiblie et craignent que de nouveaux risques de baisse ne se fassent sentir dans les mois à venir. Selon les analyses, après un bon début d'année, la dynamique de croissance économique de la Chine a considérablement ralenti au deuxième trimestre, une forte hausse des prix des matières premières et une résurgence de la pandémie de COVID-19 étant considérées comme les raisons du ralentissement.

Sina Finance a publié hier une analyse réalisée par une équipe d'experts nationaux, selon laquelle tous les indicateurs PMI reflétant la performance économique ont chuté en juillet de cette année, avec des caractéristiques évidentes de stagflation. « Du second semestre 2021 au premier semestre 2022, les principales contradictions de l'économie chinoise sont les suivantes : la pression à la baisse sur l'économie s'accentue, l'immobilier et les exportations sont les principaux freins, et la consommation et l'investissement manufacturier sont difficiles à couvrir. Les prix des matières premières restent élevés et la hausse des coûts pèse sur les industries manufacturières et de services de moyenne et d'aval, augmentant les difficultés des petites et moyennes entreprises. Le ralentissement économique et l'inflation élevée coexistent, et les caractéristiques de la « stagflation » sont évidentes. La récente réduction des réserves obligatoires et des taux d'intérêt, ainsi que les obligations spéciales pour stimuler les nouvelles infrastructures, sont principalement des mesures de couverture. À l'avenir, à mesure que la pression à la baisse sur l'économie s'intensifiera et que l'inflation diminuera, les politiques budgétaires et monétaires deviendront actives et souples. »